La Dirección General del Catastro, dependiente del Ministerio de Hacienda, ha publicado una resolución en el BOE del pasado 22 de febrero, anunciando el inicio de un procedimiento de regularización catastral en todo el país. El procedimiento se desarrolla por fases, y en la primera fase se ha incluido a nuestro pueblo, entre otros de la Comunidad Valenciana.

El objetivo de este proceso es incorporar al Catastro las modificaciones inmobiliarias que se hayan podido realizar en viviendas o comercios y que no se hayan actualizado en esta entidad al no haberse comunicado en su debido momento.

Esta falta de comunicación formal podría haber dado lugar, a sanciones económicas, pero en el proceso de regularización tan sólo se abona una tasa de 60 euros, aparte de las diferencias en el recibo de la contribución que la nueva valoración suponga, durante los últimos cuatro años.

Según fuentes consultadas de la Gerencia Regional de Valencia el procedimiento de regularización consistirá en “la toma de fotografías por técnicos contratados por el Ministerio de Hacienda para comprobar que el estado actual de las viviendas coincide con los registros del Catastro”.

De este modo, los técnicos podrán cotejar sus registros con la realidad y levantar las actas de regularización que correspondan cuando detecten modificaciones no declaradas en viviendas o comercios.

El Ayuntamiento de l’Eliana ha solicitado al Ministerio de Hacienda, y éste ha aceptado, una revisión de los valores catastrales en el municipio.

A este mismo respecto, cabe añadir que el Ayuntamiento de l’Eliana, por su parte, ha solicitado al Ministerio de Hacienda, y éste ha aceptado, en un procedimiento absolutamente distinto, una revisión de los valores catastrales en el municipio, por entender que los valores del mercado inmobiliario han disminuido desde la última revisión realizada en l’ Eliana en 2011.

Aunque no hay fechas previstas, es más que probable que ambos procedimientos se desarrollen durante este año 2016, pero la posible reducción de valores únicamente se percibirá en el recibo del IBI en 2017 y dependerá también del coeficiente que aplique el Ayuntamiento en ese año.

La verdad sobre el IBI en l'Eliana

¿Sabe usted qué es y cómo se calcula el IBI?

¿Sabe en qué medida depende del Ayuntamiento de l'Eliana y en qué medida del Gobierno Central?

SIGA LEYENDO... ¡ESTO LE INTERESA!

Si Vd. sabe todo lo que necesita saber sobre el Impuesto sobre Bienes Inmuebles – coloquialmente, la contribución - o prefiere dejarse llevar por lo que le cuente su esposa o su marido, o sus familiares, o cualquier taxista o comentarista de radio o televisión o el partido político de su predilección, no hace falta que siga adelante leyendo este artículo.

Pero si no lo tiene del todo claro, no se ha preocupado nunca de profundizar demasiado o no sabe a qué carta quedarse cuando escucha o lee opiniones totalmente contrapuestas, le sugerimos que llegue hasta el final. Creemos que conseguirá una opinión informada y solvente, como corresponde a un ciudadano responsable, que le permitirá tener un criterio propio y actuar en consecuencia.

1. Generalidades: qué es y como se calcula el IBI

El IBI es un impuesto local que grava el valor de los bienes inmuebles. Su gestión es compartida por el Estado, a través de la D.G. del Catastro y de los ayuntamientos. Así, su liquidación y recaudación corresponde a los ayuntamientos, constituyendo una de sus principales fuentes de ingresos. Sin embargo la base imponible, el punto de partida para el cálculo de este impuesto, es el valor catastral que determina la Dirección General del Catastro en base a sus revisiones periódicas del valor de los inmuebles de un municipio.

El valor catastral no puede superar el valor de mercado y para asegurarse de ello se aplica para su cálculo una reducción del 50% al teórico valor de mercado.

Los ayuntamientos, por su parte, tienen la facultad de establecer los tipos de gravamen que se aplican al valor catastral para determinar la cuota que finalmente pagamos los ciudadanos (y también algunos beneficios fiscales). El tipo mínimo para los bienes inmuebles de uso residencial, que son sobre los que hablaremos fundamentalmente en este monográfico, es el 0,4% y el máximo el 1,1%.

Simplificando:

Para controlar la fuerte repercusión sobre la cuota a pagar de las revisiones catastrales que Hacienda aconseja realizar cada diez años, la ley prevé que dicho incremento se distribuya a lo largo de los diez años siguientes en tramos del 10%. Dicho de otro modo, si el valor catastral de su propiedad pasa, tras la revisión, de 100.000 a 200.000 euros, la base imponible de dicho valor sobre la que se aplica el impuesto el año siguiente a la revisión será de únicamente 110.000 y no de 200.000, y así sucesivamente.

Con estos datos que le vienen dados, los ayuntamientos pueden modular la cifra de recaudación final, modificando el tipo de gravamen sobre el que sí tienen capacidad de maniobra.

Por último, nada más tomar posesión, el actual Gobierno de la nación introdujo en diciembre de 2011 una nueva variable en esta ecuación, aprobando un decreto-ley que obligaba a los ayuntamientos a incrementar sus tipos en los ejercicios 2012 y 2013 en un porcentaje que variaba entre el 10, el 6 o el 4% según cual fuera el año de su última revisión catastral (antes de 2002; entre 2002 y 2004; o después de 2004, respectivamente). Este incremento es obligado para todo el suelo industrial y de servicios. En el caso de los inmuebles de uso residencial revisados después de 2002 el aumento sólo afecta a aquellos con valor superior al valor promedio del municipio. En L´Eliana, que hizo su revisión en 2011, el porcentaje a sumar es del 4% afectando en 2014 a 7.146 contribuyentes de todos los tipos de uso del suelo, de un total de 11.036, es decir, afectando a un 65% del conjunto de contribuyentes. En 2013, el Gobierno prorrogó esta norma para los ejercicios 2014 y 2015.

2. El IBI en L´Eliana

La última revisión catastral tuvo lugar en L´Eliana en 2011, diecisiete años después de la anterior que se realizó en 1994. Esa revisión incorporó, por tanto, los incrementos de valor del mercado inmobiliario de los años de la burbuja, suavizados por los tres últimos años de crisis económica. Cada inmueble es un mundo, ya que el cálculo que hace el Catastro es complejo, pero, simplificando, se puede estimar un incremento promedio del 30% del valor catastral si el alta del inmueble se produjo antes de 1994, decreciendo progresivamente si el alta se produjo durante los años posteriores.

Pero como ya hemos dicho en el apartado anterior, este incremento no se repercute de manera directa sobre el recibo anual sino que se va aplicando en tramos del 10% a lo largo de los siguientes 10 años.

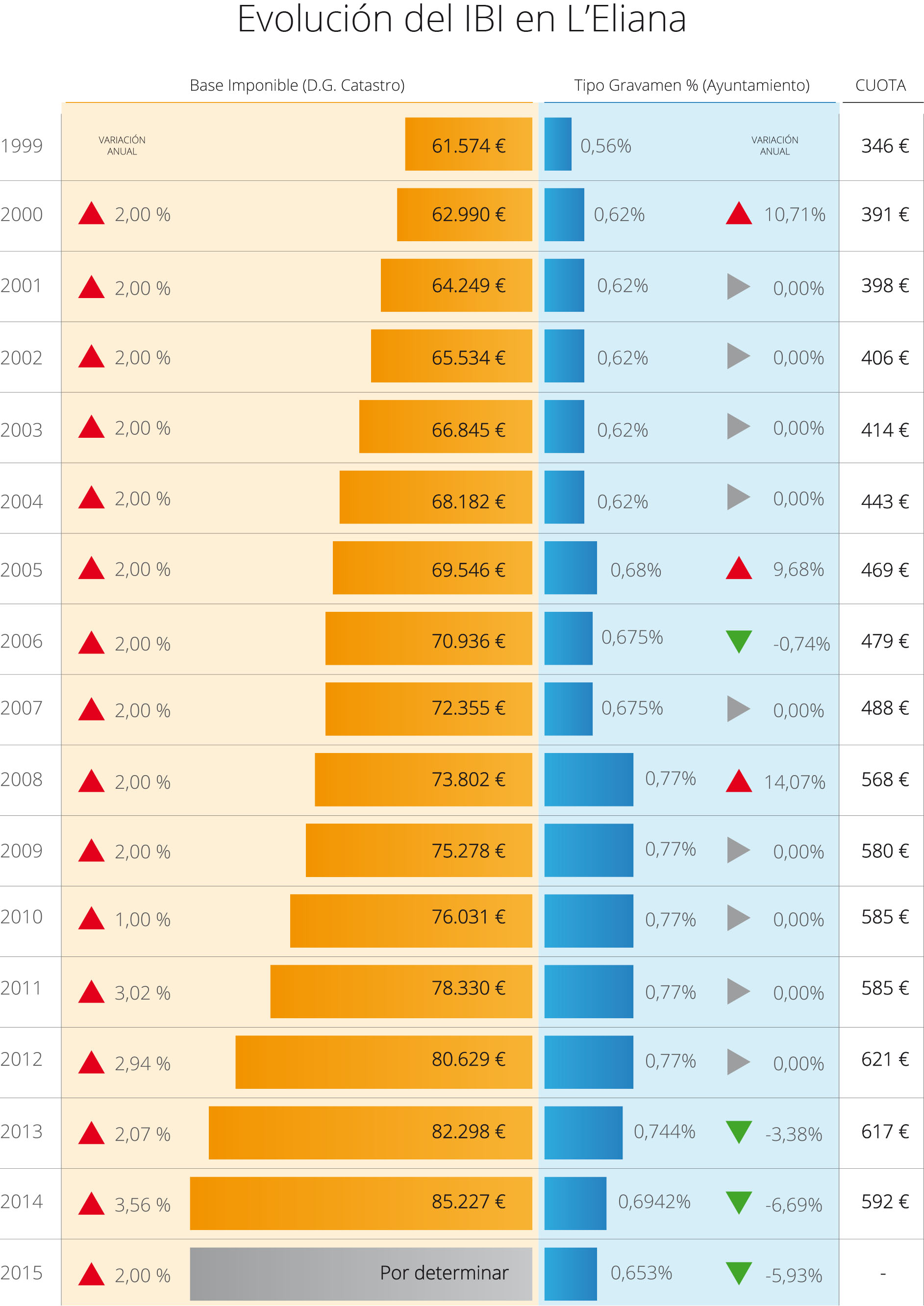

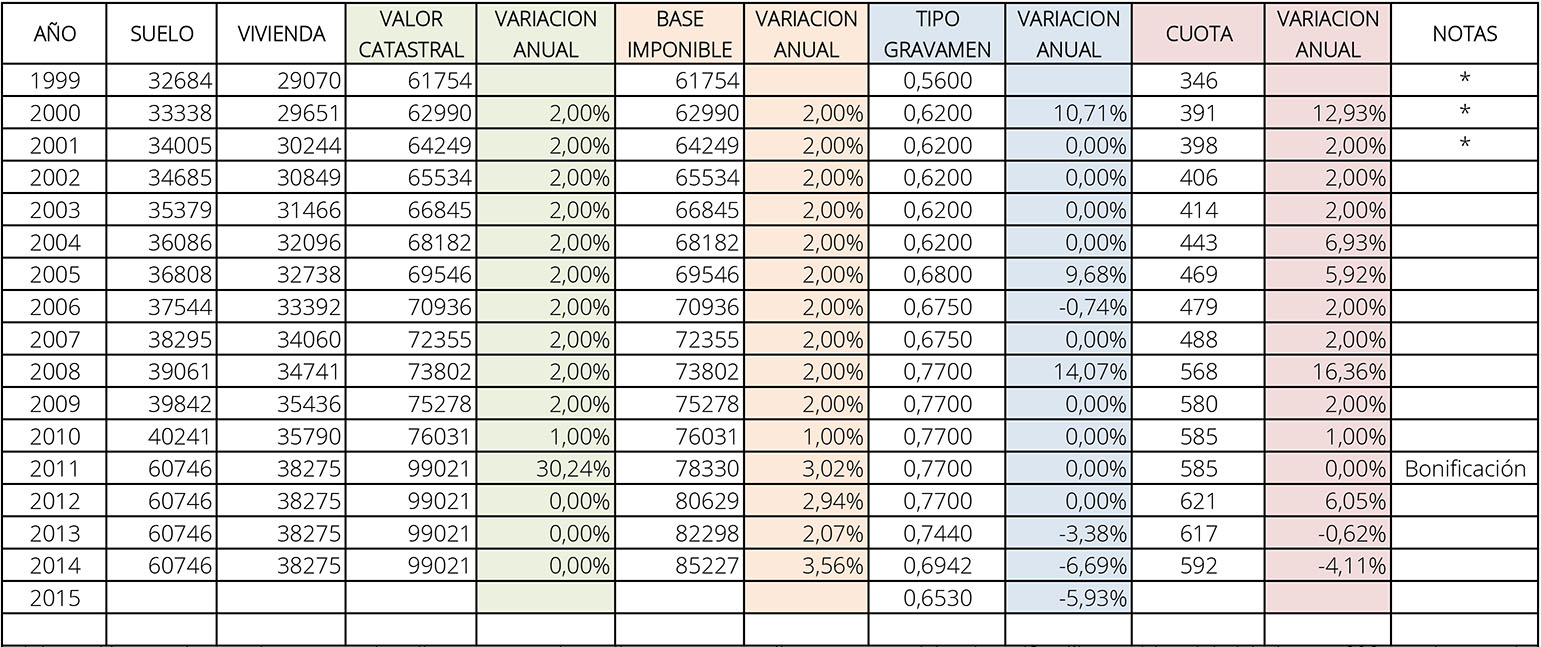

Veamos un ejemplo real:

Cilck en las imágenes para ampliarlas

Como se puede observar en 2011 se produce un incremento del 30,24% del valor catastral pero la variación de la base imponible se queda en el 3,02%, subida que el Ayuntamiento bonificó para que la cuota final no variara con respecto al año 2010. En 2012, el efecto conjunto del mantenimiento del tipo municipal en el 0,77 junto con las subidas de base imponible y la ausencia de bonificación supuso un incremento del recibo en torno al 6%. Pero desde 2013, las sucesivas bajadas del tipo de gravamen por parte del ayuntamiento – pasó del 0,77 al 0,744 en 2013, al 0,6942 en 2014 y será del 0,6530 en 2015 - han supuesto un descenso de la cuota final a pagar. Este ejemplo no es válido, evidentemente, para aquellos inmuebles por encima del valor promedio del municipio que ven incrementado su tipo de gravamen en un 4% como resultado de la aplicación de la ley aprobada por el Gobierno en 2011 y prorrogada en 2013, ni en aquellos cuyo incremento de valor catastral haya sido superior al 30%, cuyos recibos probablemente hayan subido y de los que lamentamos no haber sido capaces de localizar un ejemplo cronológico.

VARIACIONES DEL IBI

(Click en la imagen para ampliar)

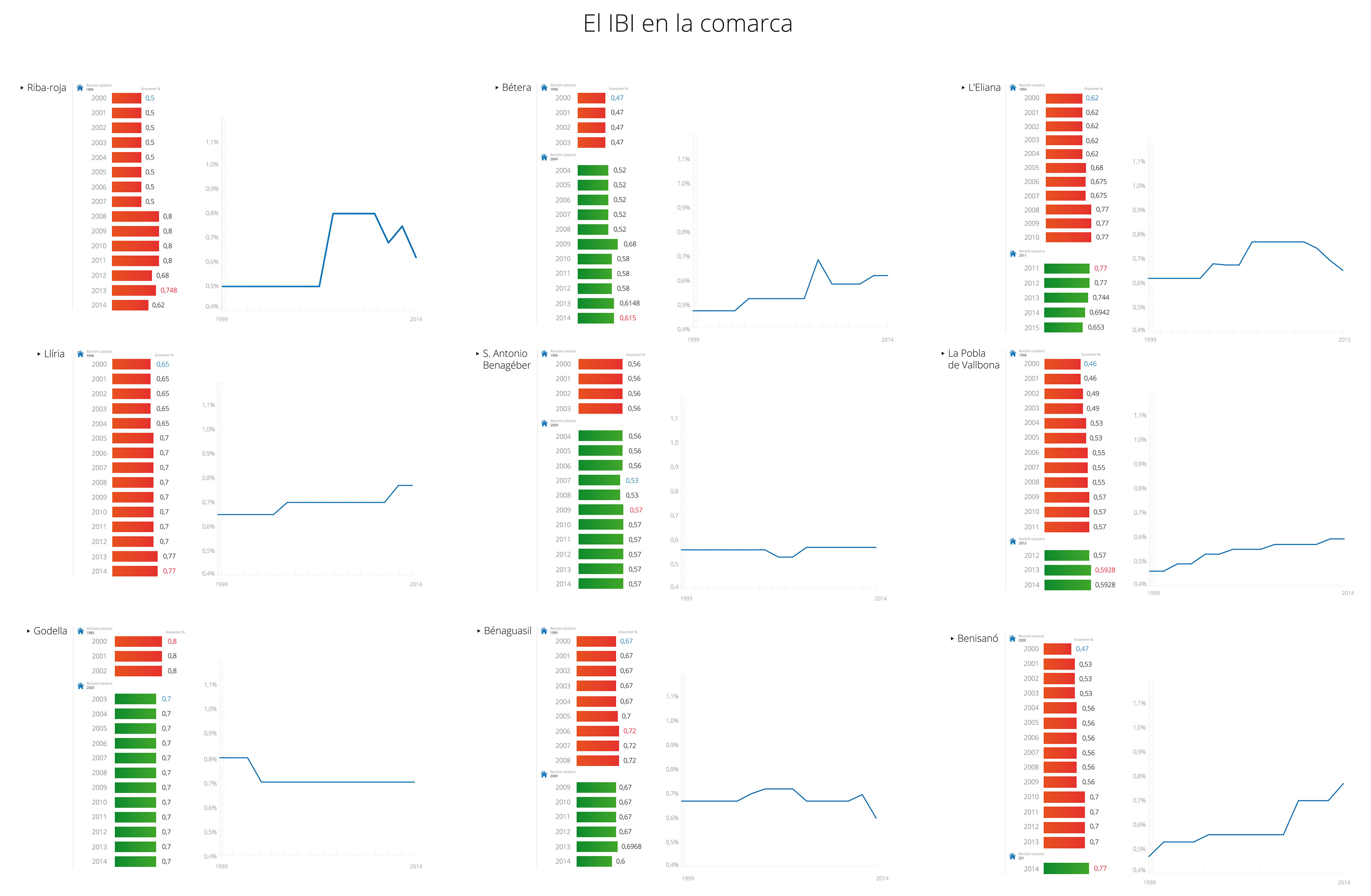

3. L'Eliana comparada con otros municipios

Todas las comparaciones son odiosas y ésta es particularmente difícil ya que la proximidad geográfica no significa similitud de parámetros para el cálculo, pero vamos simplemente a echar un vistazo a nuestro alrededor. Es evidente que los ayuntamientos manejan las fechas de revisión y los tipos de gravamen para obtener el resultado recaudatorio que interese a las arcas municipales y ofrecer el nivel de servicios que requieren los ciudadanos del municipio por lo que ésta, no deja de ser, por tanto, una decisión política.

Click sobre la imagen para ampliarla

En este cuadro se refleja la serie histórica de las revisiones catastrales y los tipos de gravamen aplicados por cada ayuntamiento a las viviendas de uso residencial. En color rojo se destacan los años con la revisión catastral anterior y en verde los de la actual. En color azul se destaca el tipo y año con el tipo de gravamen más bajo y en color rojo el tipo y año más alto.

Los tipos de gravamen que manejan los ayuntamientos se han movido en 2014 en una horquilla entre el 0,77 de Benisanó y Lliria y el 0,57 de San Antonio de Benageber. L´Eliana exhibe un 0,6942. La horquilla (0,57 – 0,77) se mueve en el tramo medio bajo de los valores permitidos por ley (0,40 – 1,10).

Otra cosa son las tendencias. Mientras que Godella mantiene un comportamiento muy estable, Benisanó, Lliria, Riba-roja de Turia (excepto en 2014), Bétera y la Pobla de Vallbona han ido incrementando siempre el tipo.

Llama la atención algunas poblaciones que no han solicitado la revisión catastral en muchos años: Benisanó acaba de hacerla en 2014, Lliria no la hace desde 1996, Riba-roja desde 1995.

L'Eliana tuvo el valor más alto de su tipo entre 2008 y 2012 (aunque lo bonificó en 2011), pero desde entonces lo ha ido bajando y en 2015 se situará a niveles anteriores a 2005.

Click en la imagen para ampliar

Fuentes:

Diputación de Valencia: http://www.dival.es/gestion-tributaria/content/ibi-impuesto-sobre-bienes-inmuebles

Dirección General del Catastro: http://www.catastro.meh.es/esp/estadisticas.asp

Boletin Oficial del Estado: http://www.boe.es/boe/dias/2011/12/31/pdfs/BOE-A-2011-20638.pdf